En bref, l’aventure du financement auto sans les nerfs

- Le financement auto, c’est souvent la galère administrative, la patience de moine plutôt que la bataille des taux, et la sensation d’avoir la tête sous une pile de dossiers (référence à toutes ces relances qui sentent le café froid).

- Le courtier auto joue le rôle de traducteur, négociateur, coach anti-stress, il décode, personnalise, rend l’offre lisible et glisse au passage des conseils qui changent la vie, même pour ceux qui confondent LOA et LLD chaque matin.

- L’accompagnement, la transparence et le réflexe de comparer, voilà le trio gagnant, et franchement, rien n’empêche plus d’oser demander la question la plus “bête”, ni d’insister sur la clarté, parce qu’ici, l’autonomie rime (enfin) avec soutien.

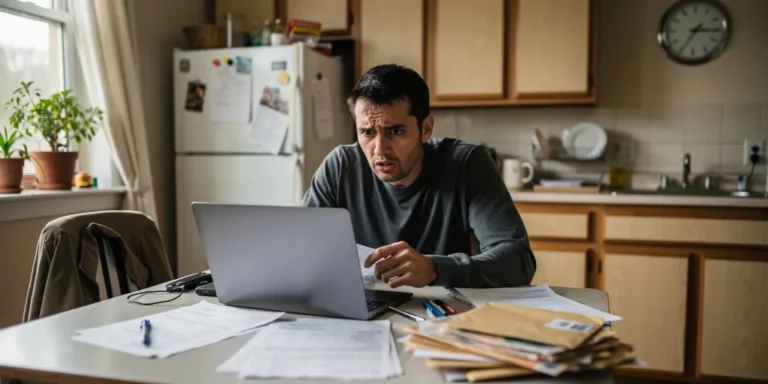

Imaginez, vous passez déjà la troisième relance pour le même justificatif, entre deux cafés froids et ce fameux rendez-vous qui s’annonce de trop. Vous vous voyez, là, poser tout sur le bureau du banquier, inventaire à la Prévert, une boule dans la gorge et aucune envie d’écouter “on revient vers vous sous 48h”. Vous voyez cet instant, le frisson de la galère administrative, les nerfs un peu à vif ?

Vous avez déjà cette intuition que le prêt auto, ça se joue au mental, moins souvent à l’aplomb, plus souvent à la patience. La course au taux ressemble à une session d’escalade sans équipement si vous partez seul, voilà, c’est dit.

Cependant, vous pourriez bien vous surprendre à réussir l’aventure, sans y laisser un bras ni votre samedi matin. Il faut bien l’admettre, le financement auto déferle comme un sprint, plus proche du parcours du combattant que de la balade de fin de semaine. Vous trouvez normal de douter, de souffler parfois, mais ce chantier peut vraiment finir en sourire.

Le contexte du financement auto, attentes bancaires et cette bonne vieille dose de null

Parfois vous cherchez le saint graal, ce prêt qui suit votre vie et non le contraire. Vous voulez du souple, du lisible, un banquier qui décroche avant midi et pas douze coups de fil dans le vide. Ainsi, la réalité vous attrape vite, elle vous ramène face aux simulateurs froids et conditions incompréhensibles, sans parler des pressions à rallonge. Le syndrome null plane sur toutes les simulations mal pensées, ce qui finit par convaincre tout le monde que personne n’en sort proprement indemne.

Vous ressentez cette frustration : les offres s’empilent mais rien ne vous donne l’impression d’y voir clair. Désormais, le courtage casse la routine, s’impose sans crier gare, vous pousse à repenser la mission confiance côté financement auto. Cette transformation ne date pas d’hier, il est tout à fait judicieux d’y jeter un œil, surtout si la fatigue commence à vous cisailler la motivation.

Quand vous rêvez simplement d’un prêt qui respecte votre projet

Le réflexe classique ne change pas : la banque traditionnelle reste figée, ses réponses aussi. Vous patientez pour le rabais de 0,1 %, pendant que le dossier enfle, que la charge mentale s’épaissit. Vous sentez, ce moment où le service client recopie votre prénom sans vraiment écouter votre question ?

Vous constatez, souvent, combien l’accompagnement manque de réactivité, vous pousse à rêver d’un suivi plus agile. En bref, vous ouvrez la porte aux alternatives, vous questionnez la carte courtier, quitte à bouleverser les certitudes d’hier.

| Attentes de l’emprunteur | Réponse de la banque traditionnelle |

|---|---|

| Taux bas et flexibilité | Offre souvent standardisée, taux difficile à négocier |

| Gain de temps & simplicité | Démarches parfois longues, dossiers plus lourds |

| Conseils et accompagnement | Service client peu personnalisé |

Le courtier auto, décodeur, négociateur, coach anti-stress

Vous repensez à ce moment où il fallait trier dix offres, pile avant la date limite ? Le courtier, c’est l’allié qui change la donne, il clarifie, il filtre, il pousse pour vous faire gagner temps et sérénité. Par contre, il évite de vous assommer de jargon, il explique, tout simplement, ce que les banques cachent derrière leurs promesses. Vous ressentez, en regardant votre dossier avancer à vitesse humaine, ce léger soulagement inédit.

Ce fonctionnement rassure, désormais vous cheminez avec un partenaire, pas avec un client mystère. Une routine se crée, la négociation perd ce vernis de stress permanent, c’est tout à fait appréciable.

Prêt classique, LOA, LLD, la vitrine s’élargit sans tabou

Vous n’osez jamais demander la différence entre LOA et LLD ? Vous n’êtes pas le seul. Le courtier prend le temps, il expose options et angles morts, il joue la pédagogie de la vraie vie. Vous découvrez la diversité, frontière poreuse entre assurance auto, prêt classique et astuce de leasing. De fait, ces formules s’adaptent, parfois en variant la durée, ou en modulant le coût global, et vous sentez tout le potentiel du personnalisé.

Désormais, comparer n’est plus un supplice, c’est même un brin addictif, vous revenez parfois juste pour actualiser les calculs.

| Formule | Durée | Souplesse | Coût global |

|---|---|---|---|

| Prêt auto classique | 12 à 84 mois | Moyenne | Intérêts fixes, frais modérés |

| Leasing (LOA) | 24 à 60 mois | Bonne (avec option d’achat finale) | Mensualités, coût variable en fin de contrat |

| LLD | 12 à 60 mois | Excellente (pas d’achat final) | Usage uniquement, pas d’investissement |

Vos économies, votre négociation, l’épaulé-jeté version accompagnement

Vous ne décrochez jamais ces conditions sans faire jouer l’effet courtier. Les taux personnalisés, ces petites différences de mensualité, sur la durée, ils changent franchement la donne. Vous ressentez ce soulagement, le cash-flow qui ne fait plus grise mine, la sérénité de voir vos efforts reconnus. Ainsi, la comparaison prend une dimension nouvelle, et l’autonomie n’empêche plus qu’on vous soutienne côté négociation.

L’accompagnement, c’est quand vous posez la question “bête” sans gêne

Vous bloquez sur un calcul, le courtier répond, sans lever les yeux au ciel. Vous bâtissez le dossier au fil de l’eau, un échange après l’autre, sans pression. Vous appréciez la rapidité, le geste rassurant, la disparition du jargon. De fait, ce travail d’équipe gomme le stress du calendrier, vous découvrez le confort du soutien réel.

Avant de signer, deux réflexes et demie à ne pas zapper

L’année 2026 corrige le tir sur les frais cachés, réconcilie confiance et devis bien ficelés. Vous vérifiez, sans pression, si le courtier facture la banque ou vous-même. Certains ajoutent des options, pas de panique, vous demandez une ligne claire. Cette précaution rend la démarche saine, vous évitez les mauvaises surprises et c’est tout à fait normal d’insister.

Le vrai pro, c’est celui qui affiche ses couleurs

Vous ne piochez jamais votre courtier au hasard du web. Inscription ORIAS, avis clients qui sentent le vécu, mais aussi transparence sur chaque offre, voilà les deltas importants. Vous gardez l’œil, vous pesez la clarté du discours, vous fuyez les promesses grillées qui sentent la hâte. L’autonomie reste votre file de sécurité, la confiance s’installe plus vite qu’un rendez-vous en agence.

Le courtier auto version 2026, déjà la nouvelle habitude, presque la norme

Vous sentez monter cette envie de tourner la page, vous aussi ? Les banques traditionnelles se figent parfois : le courtage, lui, avance, engrange, fidélise, bouscule le jeu. Désormais, la personnalisation ne se discute plus, les économies aussi. Vous écrivez votre histoire de prêt à votre rythme, vous collectionnez micro-victoires et anecdotes de dossiers, vous osez tout demander, ce n’est jamais vraiment trop.

Cependant, rien ne s’automatise, chaque projet réécrit les règles, tout à fait. Vous avancez avec prudence, détermination, un brin d’autodérision, l’aventure du financement n’est jamais banale, mais c’est bien mieux accompagné.